众所周知,患者入组对临床试验至关重要,因此临床试验的数量理应与疾病流行病学相关联,但是情况往往并非如此。

长久以来,临床研究主要在欧美进行,不过情况正在发生变化。这份深入研究了过去十年间(2012年至2021年)亚太区的临床试验格局。结果显示,过去十年,亚太区已成为临床试验的热点,个别临床试验地点拥有独特的驱动因素和竞争优势。

本报告的分析范围是过去十年(2012年到2021年)亚太区的临床试验格局。Trialtrove专注于具有前瞻性的药物的临床试验,其他类型的临床试验,例如评估医疗设备,手术或回顾性研究,均不属于本报告的研究范围。

本报告的分析范围是临床试验开始日期已经公开的试验。换言之,计划中但从未确认开始,或实际开始日期从未公开的临床试验,也不在本研究范围之内。近年新启动的临床试验数量可能受到临床试验信息延迟发布的影响。本报告只分析Trialtrove中于亚洲、澳大利亚或大洋洲启动的临床试验。

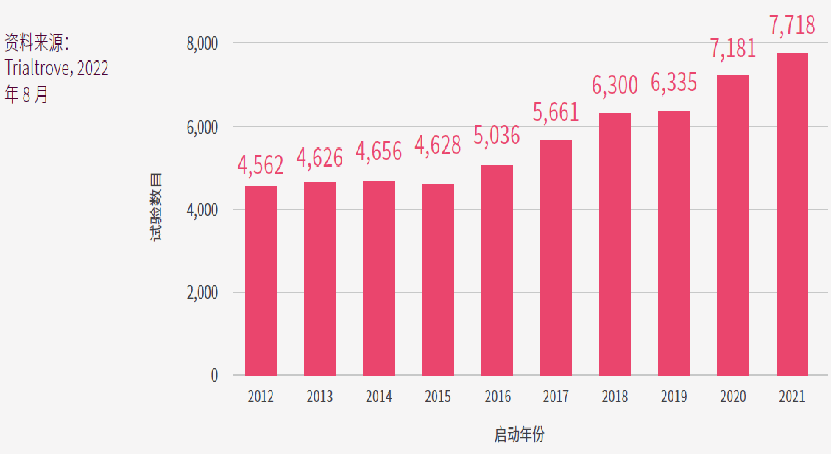

图中的x轴是在亚太区启动的临床试验的启动年份,y轴是当年启动的临床试验数目。图中可见,亚太区的临床试验活动在过去十年显著增加,于亚太区启动的I-IV期的临床试验总数从2012年的4,562项,增加至2021年的7,718项,复合年均增长率(CAGR)达到了5.4%。尤其是在2016年之后,增长尤为突出。

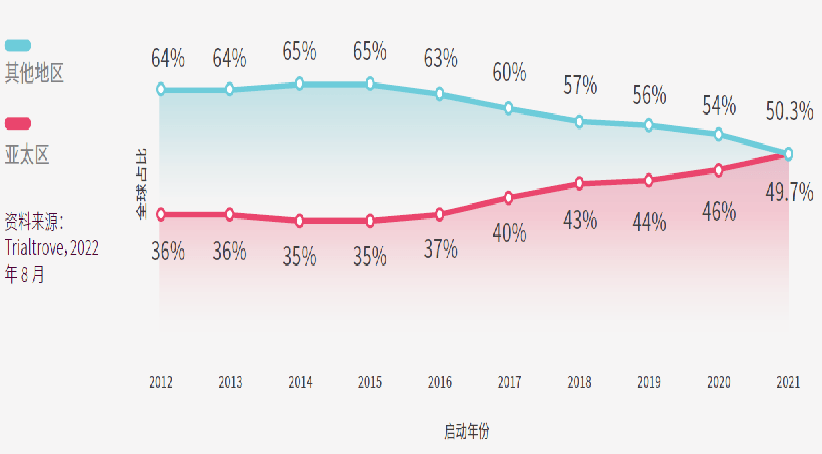

图中的x轴是临床试验的启动年份,y轴是当年在亚太区或其他地区启动的临床试验的数量在全球的占比。

于其他地区(RoW)启动的临床试验总数从2012年的8,080项减少至2021年的7,801项,CAGR为-0.4%。RoW启动的临床试验是指没有设亚太区研究中心的临床研究,但值得注意的是,在亚太区进行的试验中,部分试验也会在其他地区设研究中心。如果这趋势持续下去,亚太区的临床试验数量最快明年就会超越其他地区,这表明亚太区正处于临床研究的前沿。

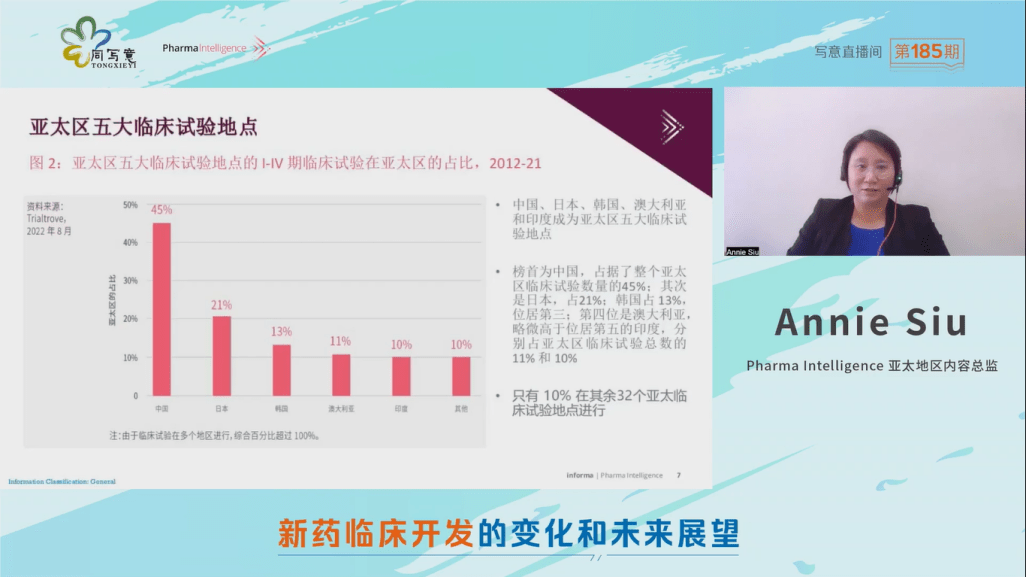

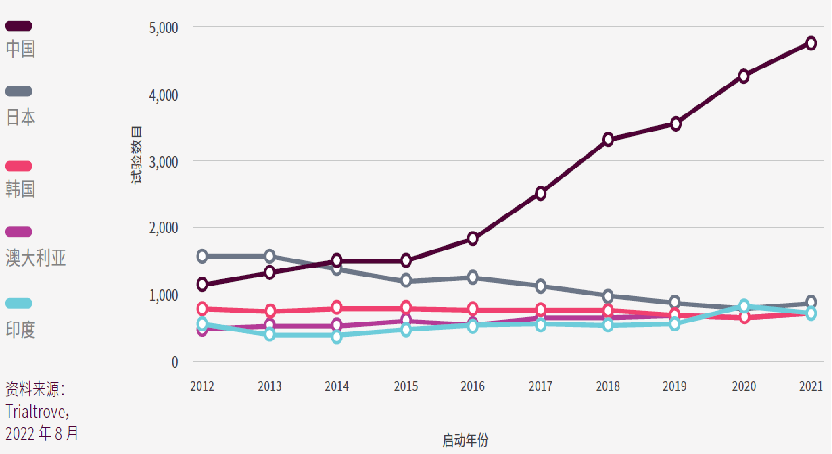

而从亚太区临床试验占比来看,中国、日本、韩国、澳大利亚和印度已经成为亚太区五大临床试验地点。

从亚太区临床试验的占比来看,榜首为中国,数量占据整个亚太区临床试验总数的45%;其次是日本,占21%;韩国占13%,位居第三;第四位是澳大利亚,略微高于位居第五的印度,分别占亚太区临床试验总数的11%和10%;只有10%在其余32个亚太临床试验地点进行。

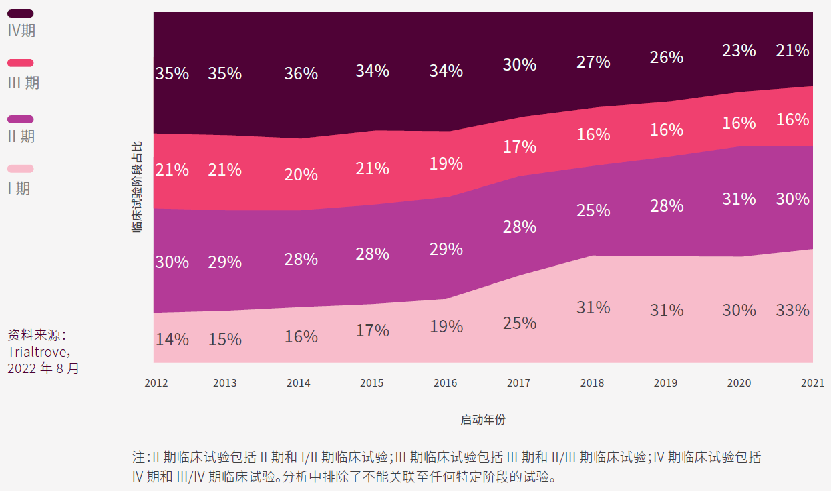

而从研发阶段占比来看,2012年至2016年间,后期(III期或IV期)临床试验在亚太区占主导地位,但自此以后,早期(I期或II期)临床试验的份额均有所增加。I期临床试验从2012年的627项(占亚太区临床试验的14%)增加到2021年的2,464项(33%),CAGR高达14.7%。亚太区临床试验的迅速增长来自于早期临床试验,这是亚太区医药行业创新的结果,当地药企开发的药物数量近年也创历史新高。

中国的临床试验数量增幅惊人,自2014年就超越日本成为亚太区的第一位;日本自2014年以来一直保持第二位,2020年曾短暂下降至第三位;韩国的试验数量也有所下降,从2012年的第三位降至2021年的第五位;澳大利亚和印度的试验数量均有所增加。

而在治疗领域方面,肿瘤试验的增长最明显,从2012年的1,184项(占亚太区临床试验的26%)增至2021年的2,390项(31%),CAGR为7.3%。

传染病临床试验的数量也翻了一倍有多,从2012年的536项(12%)增至2020年的1,384项(19%),尽管随后略微下降至2021年的1,259项(16%);传染病疫苗的试验数量更增加了近四倍。

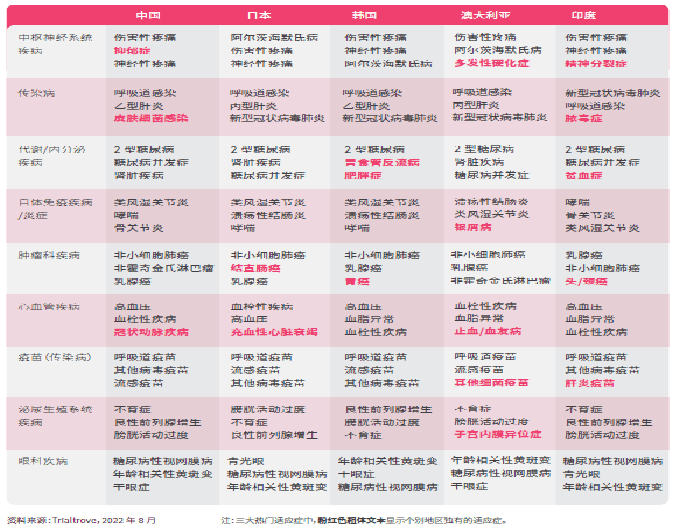

从每个治疗领域中三大热门适应症来看(粉红色粗体文本显示个别地区独有的热门适应症),适应症的热门程度,也可以反映当地的流行病学的差异。例如,精神症、脓毒症、贫血症、头颈癌和肝炎疫苗成为印度临床试验中的热门适应症,这与其他地点不同,其中头颈癌和肝炎在印度也非常普遍。

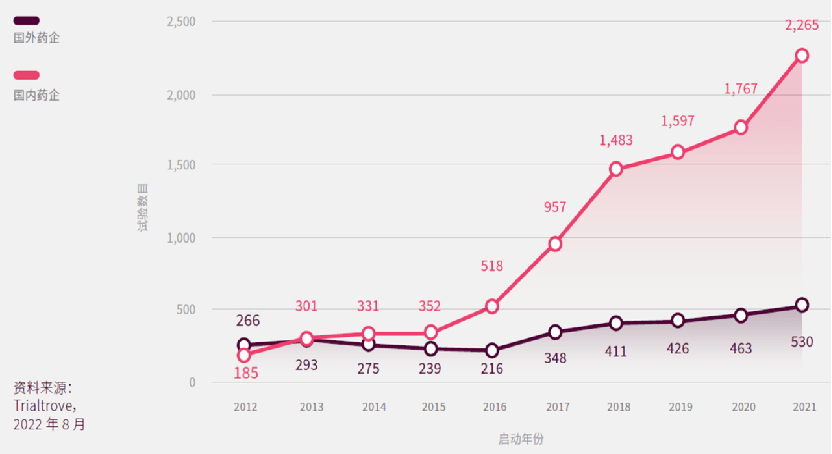

中国本土药企申办的临床数量占比最高;超过四分之三的中国临床试验是由本土药企申办;在日本、韩国或印度开展的临床,大约有五成或六成的试验是由国外申办者发起;澳大利亚作为一个具有相当吸引力的临床研究地点,95%的临床试验均由国外药企发起。

在中国开展的临床试验当中,中国药企申办的临床试验数量的增幅高于国外药企,过去十年其CAGR分别为28.5%和7.1%。多个有利条件促使近年中国药企的蓬勃发展,包括:充裕的资金、人才,监管政策改革有利于创新药物的开发,上市规则允许更多的生物技术公司在香港交易所(HKEX)或上海证券交易所科创板(STAR)上市等。

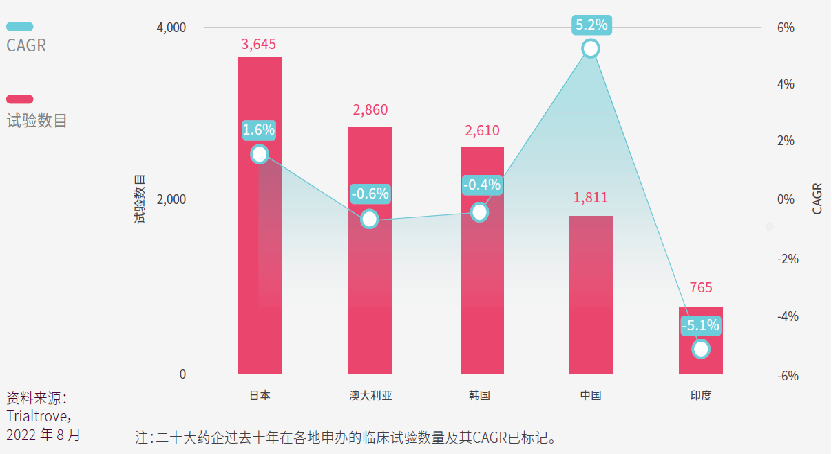

Scrip100是基于药品销售额的全球药企排名,Citeline以此把排名前20位的药企命名为“二十大药企”。

日本的领先地位一目了然,二十大药企在日本共进行了3,645项临床试验,过去十年CAGR为1.6%。虽然二十大药企历来在澳大利亚申办了不少临床试验,但数量正在缓缓下降。而中国的CAGR高达5.2%,仅占中国总体试验数量的7%。我们拭目以待未来几年的趋势发展。

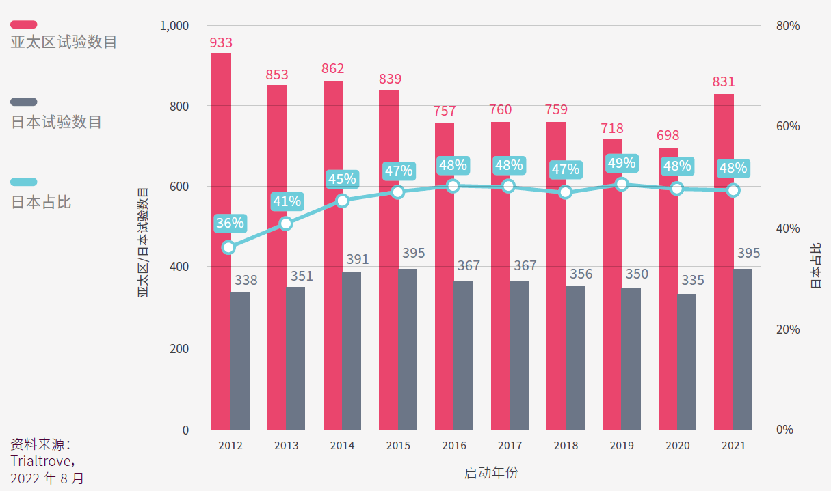

下图中红色的条形图显示二十大药企在整个亚太区申办的临床试验数量,灰色的条形图显示他们在日本申办的临床试验的数量,青色的线显示在日本开展临床试验的占比。

图中可见,二十大药企在亚太区申办的临床越来越少,但二十大药企在日本申办的临床数量在过去十年却能保持稳定。

二十大药企在亚太区申办的试验中,平均有46%在日本进行。这足以说明对于跨国药企而言,日本是一个颇具吸引力的亚太区临床试验地点,这可归因于日本在制药领域的良好声誉和悠久历史。

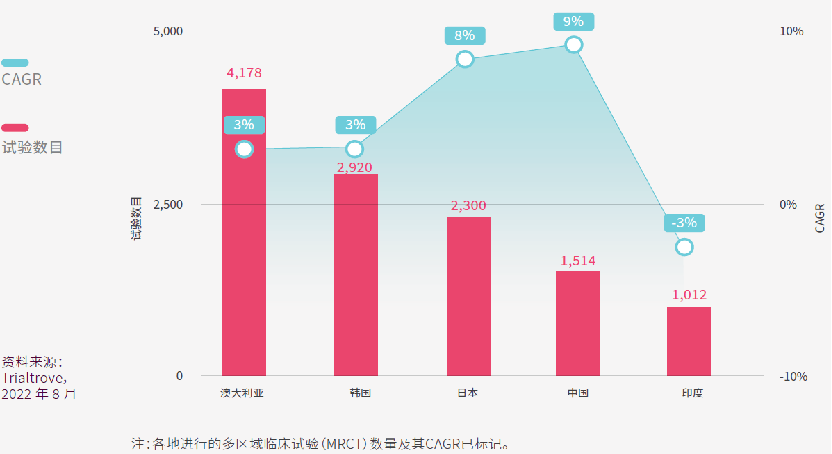

在亚太区内,大部分的多区域临床试验(MRCT)均在澳大利亚进行。2012年至2021年间,超过4,000项MRCT在澳大利亚进行,占该国所有临床试验近七成,CAGR为3.1%。

澳大利亚的吸引力可能源自于其简化的监管框架(例如CTN计划),其临床数据广被各大监管机构接受,及其与西方国家的密切文化与经济联系。

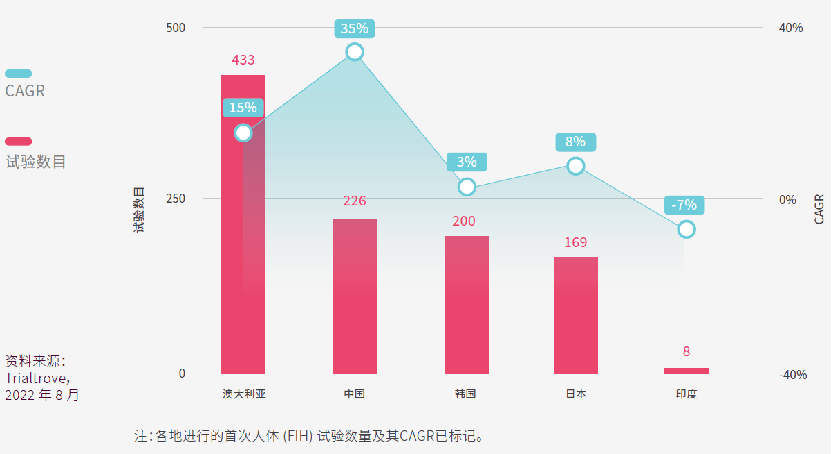

澳大利亚的早期临床试验,经验丰富和专业化的I期临床研究中心早已经声名远播,因此在首次(FIH)试验数量方面,澳大利亚在亚太区处于领先地位,FIH试验占澳大利亚试验总数的7%,CAGR更高达15%。

中国位居第二但增速惊人,CAGR 高达35%,尽管如此,FIH试验仅占中国临床试验总数的1%。

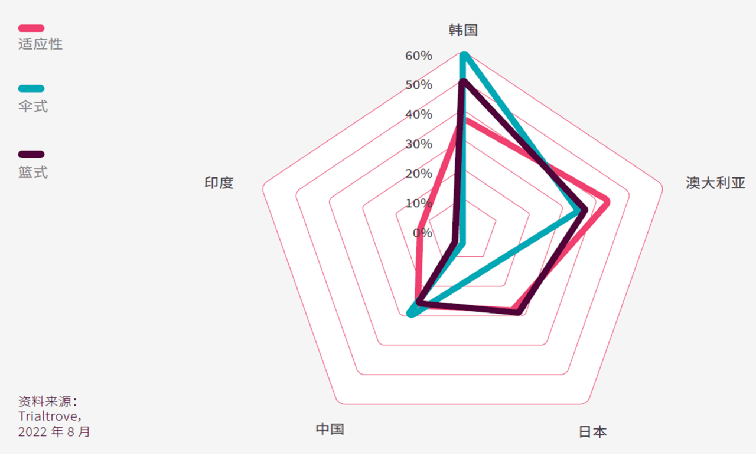

以创新设计在亚太区开展的临床试验中,在韩国进行的伞式和篮式试验的占比最高,适应性试验或使用主方案的占比排行第二。

根据Sitetrove的数据,过去十年,在韩国进行的94项伞式或篮式试验中,有50项(53%)是在韩国国立蔚山科学技术院(UNIST)进行。罗氏在亚太区申办最多相关试验,其申办的24项伞式/篮式试验中,19项在韩国进行,其中17项在UNIST或其相关的研究中心进行。UNIST正是韩国基因组计划(KGP)中其中一个研究单位。

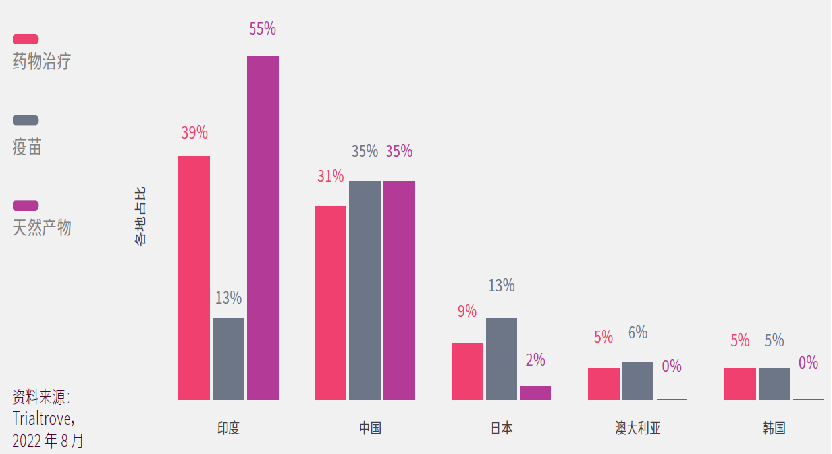

在亚太区进行的新型冠状病毒肺炎的临床试验当中,三成分别在中国或印度进行;10%在日本;5%在韩国;5%在澳大利亚。

而在新型冠状病毒肺炎药物治疗临床研究方面,印度在数量上处于领先地位,占亚太区的39%;中国则启动了最多疫苗的临床试验(35%)。

中国和印度均有使用天然产物入药的古老医疗体系,如印度的阿育吠陀和中国的传统中医药,疫情期间两国迅速展开相关的临床研究,分别占亚太区的55%和35%。

展望未来,短期内在亚太区五大临床试验地点的带动下,亚太区临床试验在全球的占比可望进一步提升,展望未来其他地点均有可能在全球舞台上崭露头角。我们拭目以待往后的发展。

杏彩平台客户端